Tesla está promocionando en varios países europeos una financiación al 0 % de interés para el Model 3 Long Range. Si te soy sincero, no soy muy de financiar el coche, prefiero comprarme algo de segunda mano o un coche nuevo que de verdad me pueda permitir, sin embargo, con estas condiciones y teniendo algo de dinero ahorrado, los números pueden salirle a mucha gente.

Como norma general, los préstamos al consumo para coches, suelen rondar entre el 4,5 y el 6.5% en tu entidad bancaria siempre y cuando destines el dinero a la compra de un coche (algunos bancos ofrecen condiciones mejoradas para coches que denominan ECO).

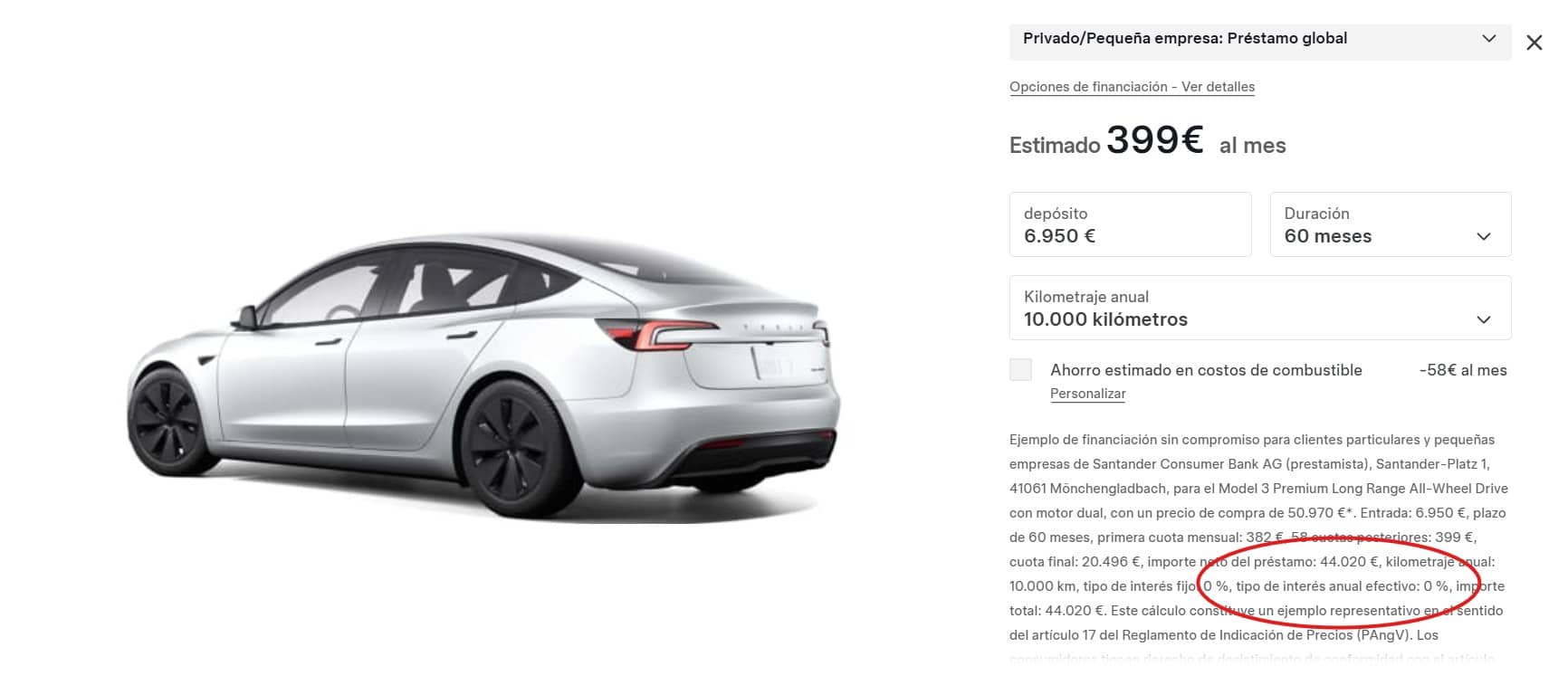

El ejemplo publicado del que os hablamso corresponde a un Model 3 Long Range Dual Motor con un precio en Alemania de 50.970 €. El comprador debe pagar primero una entrada de 6.950 €. Después llegan las cuotas mensuales durante cinco años. Para empezar hablan de una primera cuota de 382 € y otras 58 cuotas de 399 €. Hasta aquí parece una financiación normal, con pagos relativamente bajos para un coche de ese precio.

El detalle importante aparece al final del contrato. Tras esos cinco años queda pendiente una cuota final de 20.496 €. Es lo que en el sector se conoce como un pago globo o financiación con valor futuro garantizado. Durante el plazo del préstamo el cliente no paga todo el coche paga una parte grande del valor y la otra se aplaza hasta el final pero claro, en este caso te dejan el dinero gratis.

Si se suman todos los pagos, el total coincide exactamente con el precio del vehículo. La entrada, las cuotas mensuales y el pago final alcanzan 50.970 €, por lo que efectivamente no hay intereses. Lo que hace Tesla es repartir el precio de manera que la cuota mensual resulte relativamente baja. Durante cinco años el cliente paga alrededor de 399 € al mes, pero a cambio queda pendiente casi 20.500 € al final del contrato.

¿Qué pasa cuando llegamos a la última y gigantesca cuota final?

Cuando llega ese momento normalmente hay tres caminos posibles. El comprador puede pagar esa cantidad y quedarse definitivamente el coche, refinanciar esa parte con otro préstamo o vender el vehículo para cubrir la deuda restante. Este tipo de financiación se ha vuelto bastante común en el sector porque reduce la cuota mensual y hace que coches caros parezcan más accesibles.

Que Tesla esté empujando este tipo de ofertas en Europa no es casual. El mercado europeo de coches eléctricos se ha enfriado después de varios años de crecimiento muy fuerte. En países clave como Alemania se han reducido o eliminado subvenciones públicas, lo que ha hecho que el precio real de los eléctricos vuelva a ser un factor importante para muchos compradores.

Al mismo tiempo la competencia ha aumentado mucho. Fabricantes europeos, coreanos y especialmente marcas chinas están lanzando eléctricos cada vez más baratos. Tesla ya ha respondido con varias bajadas de precios, pero la financiación es otra forma de mantener atractivo el coche sin recortar aún más el precio oficial.

También hay una razón industrial. Tesla produce el Model 3 y el Model Y para Europa en su fábrica de Berlín. Para cualquier fabricante, mantener el volumen de producción es fundamental para que las fábricas funcionen a plena capacidad. Ofrecer financiación agresiva ayuda a sostener las ventas incluso cuando la demanda se vuelve más débil.

En la práctica, el mensaje comercial es sencillo: un coche de más de 50.000 € se presenta como algo que puedes conducir pagando unos 400 € al mes. El coste total no cambia, pero la percepción de accesibilidad sí.

¿Te cuadra?